Vi ho parlato di come mi piace gestire i miei soldi, e in particolare fare attenzione alle spese. Stavolta vorrei dirvi qualcosa, brevemente, sui risparmi; intesi non come riduzioni delle spese attraverso sconti, promozioni, ecc. – c’è per altro un mondo di gente che se ne occupa -, ma come “soldi prelevati dal portafogli / dalla liquidità e messi da parte appositamente”.

Tra i risparmi e gli “accantonamenti” del titolo non c’è che una differenza: i primi sono soldi accumulati genericamente, i secondi sono risparmi accumulati con uno scopo preciso sin dall’inizio (se preferite e siete davvero commercialisti, chiamatelo pure “destinazione d’uso”).

Ovviamente, anche se questi soldi non li spendete ma appunto li mettete da parte, quindi non sono (ancora) una spesa vera e propria, voi inseriteli tra le uscite: si tratta bene o male di contanti che dalla liquidità passano all’indisponibilità.

Dove?

Buste, contenitori di ogni forma e genere, possibilmente con etichette o comunque il cui contenuto sia identificabile (per colore, dimensione…).

L’unica, piuttosto ovvia ma indispensabile, accortezza da avere è quella di non lasciare tali contenitori in vista né a troppo facile portata di ladro.

In alternativa, anche a seconda di quali cifre siete in grado di racimolare, quando vi sembrano tanti potete dematerializzarli versandoli su un libretto di risparmio postale (per esempio: il libretto postale non ha canone annuo, e per infinitesimale che sia vi frutta un interesse, invece).

Come?

Naturalmente potreste benissimo ficcare le banconote al loro posto senza nemmeno stare a contarle ogni tanto: per dire, mia zia affida le monete extra ad una negoziante di fiducia che, per parecchie donne, svolge il ruolo di piccola banca: ogni donna ha un vasetto di vetro – ecco un’altra opzione praticabile – con il proprio nome depositato in negozio, ed a fine anno, di solito prima di Natale, lo ritira e scopre quanto ha collezionato per la “tredicesima” 😉

Tuttavia, in particolare se avete dei progetti precisi e/o avete iniziato a tener conto per iscritto delle vostre spese, vi consiglio di tener traccia anche dei risparmi. Esattamente come per queste ultime, scegliete il kakebo, un quaderno vuoto per creare uno schema libero, oppure Excel secondo i vostri gusti e attitudini.

Se non siete completamente digiuni, Excel è sempre l’opzione che spingo di più: è comodo, non richiede calcolatrice perché la calcolatrice è la base del programma stesso, consente svariate operazioni diverse dalla sola somma ed è anche pratico.

Oltre a segnare la cifra che raccogliete di volta in volta nel vostro foglio dedicato alle spese mensili, dunque (come visto sopra), dovreste anche segnare il corrispettivo in un foglio a parte – con l’indicazione della busta / contenitore e, se l’avete stabilito, dello scopo per cui state risparmiando:

Per quanto riguarda la costanza, qualità che spesso ci manca, un aiuto (ed una regola che ci permetta di non sgarrare ma neppure di eccedere con l’entusiasmo) può essere rappresentato dallo schema di risparmio delle 52 settimane, ormai notissimo: si tratta di accantonare una certa cifra prestabilita per ciascuna delle cinquantadue settimane dell’anno; appunto.

Chi l’ha inventato ha immaginato di metter via ogni settimana la cifra corrispondente al numero progressivo della stessa: un euro la prima settimana, due la seconda… fino a cinquantadue l’ultima settimana dell’anno.

Chi lo trova utile, s’intende, può scegliere le cifre che gli pare. Io per esempio ho provato un anno a metter via 4 euro la prima settimana di ogni mese, 3 la seconda, 2 la terza ed 1 solo la quarta; di modo da non sentire la pressione crescente del tentativo e da trovare l’accantonamento più leggero man mano che il mese procede, cioè man mano che la liquidità cala…!

A che scopo?

Se pensate, come me, che essere preparati nella vita risolva la metà dei problemi, allora la maggior parte dei vostri risparmi avrà fin da subito uno scopo, sarà la risorsa economica necessaria a raggiungere un obbiettivo preciso.

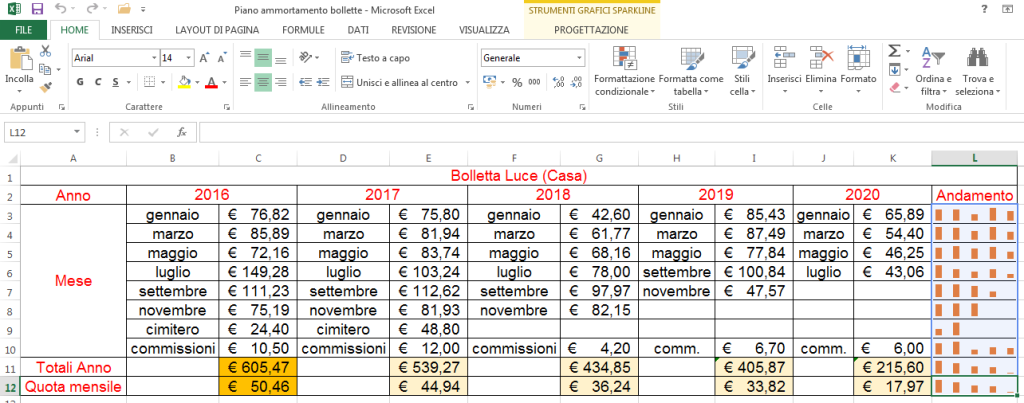

Per esempio, le bollette. Senza eccedere, negli ultimi anni ho tenuto un file Excel che registra gli importi di ogni fattura per luce, metano ed acqua e ne descrive l’andamento: la tal fattura è aumentata, rimasta stabile o diminuita nel tempo? Mi sta bene così o posso far qualcosa (cambiare operatore, richiedere una promozione, semplicemente consumare meno)?

Ho chiamato questo file “ammortamento-bollette“, perché di fatto, quando mi riusciva e finché la pensione di mia madre me l’ha permesso, quello che mettevo in atto era un vero e proprio ammortamento: cioè la suddivisione del capitale (l’ammontare della spesa, prevista sulla base degli anni precedenti) in quote mensili da risparmiare; così da averle già disponibili (ed avere la spesa coperta) quando la fattura effettivamente arrivava:

Un’ultima cosa.

Siete liberi, naturalmente, di stabilire un piano di ammortamento per qualsiasi spesa fissa vogliate e ritenitate più urgente coprire; ma anche, a fianco o in sostituzione di questo, di impostare qualcosa di altrettanto utile però meno strutturato.

Una semplice lista di spese, soprattutto quelle una tantum, che già avete in programma e di cui potete stimare suppergiù il costo. Tipo così:

E con questo chiudo l’argomento.

Spero di avervi dato qualche spunto nuovo per la gestione dei vostri dindini ^_________^

Io ti voglio come ministro dell’economia al posto dell’imbranato che c’è adesso 💪🏻

"Mi piace"Piace a 1 persona

Ahah, ti ringrazio per la stima 😀

Ma non lo farei mai neppure per tutto l’oro del mondo, troppo impegnativo 😉

"Mi piace"Piace a 1 persona

Però saresti brava 🙂

"Mi piace""Mi piace"

Ma quanto ci hai messo a impostare tutto questo sistema? Mesi? Anni?

Senza contare che ci devi perder anche un po’ di tempo ogni volta per aggiornarlo…

Comunque sei davvero pratica e piena di risorse! ♥

"Mi piace"Piace a 1 persona

Ehm… ma sei serio?

Tutto considerato, tra spese e risparmi, in un paio di settimane li metti su. (Sto di manica larga perché, naturalmente, va considerato un certo tempo per riflettere su quel che si vuole ottenere e impostare un’idea).

Una volta creati i file, a me non scoccia inserire i dati: però c’è da dire che io, tra spese ed entrate, non ho ‘sto gran traffico… ne parlavo giusto con S., che vorrebbe far qualcosa di simile ma obbiettivamente ha una gestione molto più articolata. Però, volendo, uno può anche stare sull’elementare: entrate e uscite senza tante specifiche 😉

E poi, soprattutto, una volta “convertita” io ho cominciato addirittura a cercare delle scuse per usare Excel. Un po’ come quelli che per cinque minuti di attesa alla fermata dell’autobus si fiondano su Facebook XD

Comincio a pensare che questo paese abbia davvero bisogno di un ritorno all’economia domestica a scuola (per tutti, non solo per le femmine, dalla cucina alla finanza)…

(… disse quella che ieri si è messa a spolverare il soggiorno dopo MESI).

"Mi piace"Piace a 1 persona

Già concepire una cosa del genere può essere complesso per una mente media…

Sì, poi pensavo a coloro che hanno frequenti entrate e uscite, che non possono stare sempre lì a segnarsi tutto…

E avevo indovinato quanto ti fossi divertita a escogitare un sistema del genere una volta convertitati al tuo amato Excel. 😉

Ci sarebbe davvero bisogno di studiare a scuola un mucchio di materie, come quella che citi. Oggi ho sentito che introdurranno “Educazione ambientale”, o qualcosa del genere, che servirebbe anche questa…

"Mi piace"Piace a 1 persona

Io credo sia una questione di volontà – non soltanto, ma prima di tutto.

E la più grande componente della volontà è la motivazione: non è un caso infatti che questa cosa non mi costi fatica, mentre passare l’aspirapolvere, che pure chiede meno tempo, sì. Ci sono altri fattori, certo, che tu conosci, ma questo in particolare spesso è determinante.

Adesso che prevedo, pur non avendo definito la cosa, che tu venga qui, guarda caso pulire mi è venuto se non spontaneo, meno forzato del solito 🙂

Come ben detto dal nostro Tonino Carotone, è un mondo difficile, vita intensa…!

"Mi piace"Piace a 1 persona

Amore, magari verrò tra un mese. Non fare fatiche inutili. A me interessa solo che dove dormirò e mangerò e siederò non ci sia polvere. Per il resto, anche qui è pieno di polvere. 😉

Invece il polline è molto peggio e lo sento tanto più quando sono in mezzo le correnti d’aria…

:*

"Mi piace"Piace a 1 persona

Sì. Spero non ci siano pollini in giro per allora – non mi dan fastidio e non me ne intendo, ma essendo circondati dai campi chissà…

… comunque, un minimo di pulizia va fatta, anche senza eccessi e senza sfondarsi di fatica.

Ma soprattutto, tu ti meriti il meglio. Non dico che ti farò trovare un cioccolatino sul cuscino del letto, ma almeno farò sparire i ciuffi di capelli che si sono auto-aggregati per farsi compagnia… un bacio grande 😘

"Mi piace"Piace a 1 persona

♥

"Mi piace""Mi piace"

Complimenti per l’organizzazione! Riguardo i risparmi ho una scatola tipo “follow your dreams” dove qualche volta metto dindini un po’ a caso e solitamente cerco di fissarmi un risparmio mensile/annuo che può variare di anno in anno, ma che è un po’ un obiettivo da raggiungere. Infatti mi piace di più vedere i risparmi che aumentano piuttosto che osservare le uscite costanti. Quest’anno sono solo uscite, quindi mmm.. mi sa che mi prenderò la briga di vedere l’andamento delle bollette che per ora guardo solo a “spanne”. Grazie dei vari suggerimenti 😉

"Mi piace"Piace a 1 persona

Sono contenta di esserti d’aiuto! 🙂

Eh sì, anche io nell’ultimo anno la voce risparmi ho dimenticato cosa fosse. Però adesso, con la pensione, posso almeno divertirmi a stabilire come usare il mio piccolo budget. Mi son fatta lo schemino ieri, ma stavolta su carta, perché è proprio piccino ^_______________^

E dunque, “buon accantonamento”, ragazza! 😉

Keep calm & follow your dreams ❤

"Mi piace""Mi piace"

Buon divertimento!! E buona giornata 🙂

"Mi piace"Piace a 1 persona

😄

"Mi piace"Piace a 1 persona

Un impegno lodevole. Io a inizio anno faccio il budget e poi lo confronto mese per mese con l’andamento. Non cambia niente perché tanto quello che c’è da spendere devi spenderlo lo stesso ma mi fa stare più tranquillo.

"Mi piace"Piace a 1 persona

E’ una bella sensazione, sì.

Come avere il GPS sul cellulare dei figli: quelli di sera escono e tirano tardi ugualmente, ma almeno sai dove sono davvero 😀

"Mi piace"Piace a 1 persona

Adotto un sistema molto simile per monitorare l’andamento delle mie spese personali e della famiglia (mi ostino a tenerle divise non già perchè mi consideri un estraneo nella mai stessa casa, ma perchè ho sempre ritenuto esiziale mantenere una sfera del IO e una sfera del NOI in ciascun ambito della vita, dallo svago ai soldi).

Credevo d’essere psicopatico e mi consola non esserlo o, almeno, non esserlo in solitudine.

Dal mio punto di vista, nonostante i tanti fogli excel creati, ad essere risolutiva è stata l’utilizzo preponderante della moneta elettronica: da quando l’app del mio homebanking mi permette di mettere in un salvadanaio virtuale i soldi che mi avanzano o che (caso sporadico) decido di risparmiare mia sponte, è tutto molto più semplice. Anche perchè sono un uomo semplice: se ho i soldi nel conto li spendo con pervicacia, se invece non li ho allora faccio spallucce e passo avanti. Poterne spostare un po’ senza possibilità di recupero immediata è un ottimo deterrente 😀

"Mi piace"Piace a 1 persona

Ecco, a me piace usare i contanti non solo per praticità, ma perché vedo chiaramente ciò che faccio e tocco ciò che mi esce dalle tasche.

Il digitale, per utile che sia, non lo consente. Siamo fatti di carne e sangue, non di bit.

Però questo lo dico in generale: se l’obbiettivo è risparmiare, togliersi i soldi da davanti gli occhi è la soluzione, che si tratti di metterli in una busta oppure di spostare una certa cifra dal conto al salvadanaio virtuale 😉

Caro psicopatico, ce ne fossero di più come noi! 🙂

"Mi piace"Piace a 1 persona

a meno che non siamo nella Matrice, allora saremmo solo Bit, niente sangue…

Resta la psicopatia, quella si: speravo fosse altro invece tu me la confermi.

Vabbè, se non altro ho la scusa per assumere qualche sostanza psicotropa 😀

"Mi piace"Piace a 1 persona

^__________________^

(Ogni tanto sogno di dissolvermi dentro la matrice. Intendo quella di Excel. Chissà che grafico sarei).

"Mi piace""Mi piace"

Io temo che sarei un virus di quelli stronzi 🤣🤣

"Mi piace"Piace a 1 persona

XD

"Mi piace""Mi piace"